Jedes Unternehmen und jeder Unternehmer hat ein Grundinteresse an der Profitabilität seines Geschäftes, da ohne ausreichende Profitabilität der Bestand des Unternehmens gefährdet ist. Wie gut es um die Profitabilität im Unternehmen bestellt ist, erkennen Sie nicht an einer Zahl, genausowenig wie Sie den Gesamtumsatz nicht ohne seine Verteilung auf Kunden und Produkte bewerten. Wir zeigen Ihnen auf, wie Sie sich einen sehr guten Überblick über die Profitabilität Ihres Geschäftes verschaffen können, der Ihnen exzellente Ansätze für konkrete Verbesserungen gibt.

Wie profitabel sind Ihre Kunden und Ihre Produkte? Könnten Sie dies rasch aufzeigen? Die allermeisten Unternehmen verneinen dies. Statt einer schnellen Antwort - Ja oder Nein - gibt es häufig viele Gegenfragen, was denn genau gemeint sei. Wir meinen mit der Frage, was bleibt pro Kunde vor Fremdkapitalzinsen und Steuern für alle an diese Kunden vertriebenen Produkte und Dienstleistungen übrig. Der Ertrag vor Fremdkapitalzinsen und Steuern (Ebit) pro Kunde ist gemeint : Umsätze abzüglich aller direkten und indirekten Kosten der Leistungserstellung.

Für die Produktprofitabilität läßt sich die gleiche Frage stellen: was wird pro Produkt oder Dienstleistung, die an Kunden im Geschäftsjahr vertrieben werden, an Ertrag erwirtschaftet: Produktumsätze abzüglich aller direkten und indirekten Kosten der Leistungserstellung.

Das Rechnungswesen ist hier leider nicht sehr hilfreich, denn die Umsätze werden zwar pro Kunde und pro Produkt oder Dienstleistung erfasst, aber die Zuordnung der direkten und indirekten Kosten auf Kunden und Produkte erfolgt nicht genau genug, als dass sich daraus wichtige Erkenntnisse zur Profitabilität einzelner Kunden oder Produkte innerhalb des Unternehmens ableiten ließen.

Über Kostenzusammenstellungen nach Kostenarten und Kostenstellen gegliedert und eine Umsatzauflistung wird in der jährlich aufzustellen Gewinn- und Verlustrechnung der Ertrag ermittelt, der uns in der Form des Ebit interessiert. Eine Zahl, die für sich genommen schon bedeutsam ist - nach außen, aber nicht nach innen mit differenziertem Blick auf Kunden- oder Produkt-Profitabilität. Die Frage, wie hoch denn der Ertragsanteil eines Kunden oder eines Produktes am Gesamt-Ebit ist, ist ja durchaus berechtigt, um Ertragsbringer von Verlustbringern zu unterscheiden.

Die Tragik der landläufig anzutreffenden Praxis der Profitabilitätsmessung liegt darin, dass zu grob gemessen wird: was sagt ein Gesamt-Ebit aus, wenn dem Unternehmen verborgen bleibt, dass von 100 Kunden 5 schon 250% des Gesamt-Ebits erwirtschaften, viele Kunden nur ein kleines Ebit beitragen und leider diverse Kunden den ganzen schönen möglichen Profit zerstören, auf eben das in der GuV ausgewiesene Ebit.

Für die Profitabilität der hergestellten Produkte und Dienstleistungen gilt genau das gleiche: wenige Produkte sind die Ertragsbringer, viele Produkte unauffällige Mitläufer, die zumindest nichts kaputt machen, und nicht selten sind wenige Produkte wahre Ertragskiller, über deren Fortbestand in der Produktpalette es sich lohnt, nachzudenken.

Wir geben zu, bei vielen Kunden, gegliedert nach Kundengruppen und Vertriebswegen, vielen Produkten mit mehreren Produktfamilien und mehreren Pfaden der Leistungserstellung im Unternehmen, ist es eine Herausforderung, pro Kunde oder pro Produkt den Ertrag auf Knopfdruck auszuweisen. Wir möchten es Ihnen so einfach wie möglich machen: mit unseren Werkzeugen werden alle Kosten sinnfällig Produkten und Kunden zugeordnet, die Summe dieser Kosten entspricht genau den ausgewiesenen Gesamtkosten im Geschäftsjahr. Sie erhalten detaillierte Aussagen zur Profitabilität Ihrer einzelnen Kunden und Produkte und sofort erkennbare Potenziale für signifikante Verbesserungen.

Läßt sich der Gordische Knoten der Ertrags-Transparenz mit vertretbarem Aufwand in Unternehmen durchschlagen? Wir bejahen dies mit den Werkzeugen des RapidBusinessModeling. Die Kosten der Arbeitsplätze mit allen dort benötigten Ressourcen sind rasch erfasst. Gleiches gilt für die Zusammensetzung der Produkte und Dienstleistungen. Wie lange Produkte auf welchen Fertigungseinrichtungen laufen, weisen Fertigungsberichte und Betriebsdatenerfassungen aus. Die Kernaktivitäten von Mitarbeitern mit Blick auf die Herstellung der Produkte oder die Betreuung und den Service von Kunden lassen sich im strukturierten Interview mit Führungskräften hinreichend genau schätzen.

Damit wird sehr deutlich : was wird getan, wofür oder für wen wird etwas getan und wie lange dauert dies ungefähr. In der Praxis ergeben sich aufgrund dieser Schätzungen ausreichend genaue Werte, zumal die Gesamtsummen der Kostenarten und ihre Verteilung auf Kostenstellen bekannt sind. Es erfolgt "nur" noch die Zuordnung auf die durchlaufenden Produkte oder Kunden mit ihren Aufträgen für ein Geschäftsjahr. Es mutet an wie ein vieldimensionales Sudoku, aber am Ende stehen Aussagen zur Kunden- und Produktprofitabilität, die im Detail erkennen lassen, welche z.B. Aktivitätskosten auf ein Produkt oder einen Kunden fallen. Über die Kernaktivitäten aller beteiligten Abteilungen im Unternehmen kommt eine Matrix sehr schnell auf über 100 verschiedene Aktivitäten , die sich pro Produkt oder Kunde in sehr unterschiedlich großem Anteil dort niederschlagen. Allein die Betrachtung der 10 größten Kostenpositionen ist sehr aufschlußreich und regt die Phantasie für Verbesserungen stark an.

Schon eine erste Grobanalyse, die mit wenigen Daten und Aktivitäten auskommt, gibt Ihnen wertvolle Einblicke in die Profitabilität Ihrer Produkte und Kunden. Wir laden Sie zu einem Test ein: mit Ihren Daten - anonymisiert und selbstverständlich vertraulich behandelt - und dem Verfahren des RapidBusinessModeling erhalten Sie eine Profitabilitätsdarstellung von Kunden und Produkten, mit der Sie erste Fakten erhalten, um die Frage beantworten zu können , wie sich die Profitabilität Ihrer Kunden und Produkte gezielt verbessern läßt.

Wir nehmen bis zum 20. März 2011 die ersten 5 Anfragen zum unverbindlichen und für Sie kostenlosen Profitabilitäts-Check entgegen, melden Sie sich bitte hier mit dem Stichwort Profitabilitäts-Check an, wir teilen Ihnen dann mit, welche Informationen wir von Ihnen benötigen.

Von Michael Wentzke

Friday, March 11, 2011

Tuesday, July 6, 2010

Customer Profitability Analysis Part1

I am planning in this blog to gradually build your knowledge on customer profitability analysis, the final step of improvement and how we get there. In order to attract your full attention-I hope-I will start showing and explaining you the WhaleCurve, demonstrating a small organization of 10 people. The team is fully multifunctional, which means everybody can go and do everybody's else's job. They are the maker of three specialty products, their special knowledge is necessary to make it to the highest standards. Let's give them a name: say, Specialty Products Ltd. . They have 50 customers paying for their products.

In my RBMCalculator I did run a demonstration model with those parameters , creating a multi-dimensional business model. Calculating the customer costs by decomposing the aggregated accounting costs throughout the organization using the root caused drivers, etc. . The details to this we do in a later blog. Based on the cost, a revenue was generated, and the profit calculated. So I finally could run the WhaleCurve, which I'm showing and explaining you here.

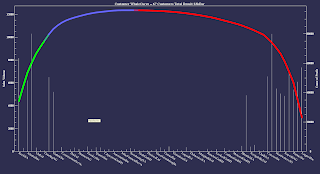

The WhaleCurve in front of you is like a finger print for this organization, showing various information at a glance. Let me first explain the WhaleCurve itself. It is a two axis diagram showing on the left side sales volume against the peaks-the bars and on the right side showing the cumulative customer profitability versus the green blue and the red line. On the X. axis is the dimension customer is shown. The WhaleCurve is interactive and zoomable and some customers are hidden and only will be shown by zooming in in this area.

Customer profitability in cumulative form is sorted in descending order meaning the very left one has the highest profit, followed by the next one. The cut points between green and blue and blue and red show where the 80% of the maximum profit is achieved and by how many customers. The maximum point- and blue and red cut point- is simply the hundred percent profit-the peak in this curve, whereas the profit of the income statement is the final endpoint of the red curve. Also shown up on top of the graphic, in this case, with 23k Euro.

Here comes a very interesting part: around 10% of the customers one through seven make almost 300% of the income profit of 23,000. And we learned that from customer 29 through customer 67, those customers destroy the profit from the top achievement of around 90,000 down to 23,000. All of those information won't be given in an accounting statement. Furthermore, we are able to look at the P&L for each customer with all the details of revenue, cost, profit the prize, the unit costs the unit profit as well as the volume, see below

In my RBMCalculator I did run a demonstration model with those parameters , creating a multi-dimensional business model. Calculating the customer costs by decomposing the aggregated accounting costs throughout the organization using the root caused drivers, etc. . The details to this we do in a later blog. Based on the cost, a revenue was generated, and the profit calculated. So I finally could run the WhaleCurve, which I'm showing and explaining you here.

The WhaleCurve in front of you is like a finger print for this organization, showing various information at a glance. Let me first explain the WhaleCurve itself. It is a two axis diagram showing on the left side sales volume against the peaks-the bars and on the right side showing the cumulative customer profitability versus the green blue and the red line. On the X. axis is the dimension customer is shown. The WhaleCurve is interactive and zoomable and some customers are hidden and only will be shown by zooming in in this area.

Customer profitability in cumulative form is sorted in descending order meaning the very left one has the highest profit, followed by the next one. The cut points between green and blue and blue and red show where the 80% of the maximum profit is achieved and by how many customers. The maximum point- and blue and red cut point- is simply the hundred percent profit-the peak in this curve, whereas the profit of the income statement is the final endpoint of the red curve. Also shown up on top of the graphic, in this case, with 23k Euro.

Here comes a very interesting part: around 10% of the customers one through seven make almost 300% of the income profit of 23,000. And we learned that from customer 29 through customer 67, those customers destroy the profit from the top achievement of around 90,000 down to 23,000. All of those information won't be given in an accounting statement. Furthermore, we are able to look at the P&L for each customer with all the details of revenue, cost, profit the prize, the unit costs the unit profit as well as the volume, see below

Saturday, April 17, 2010

Ertrag der ersten 9% der Kunden das Doppelte der G&V

Überraschung!

Nicht einmal 10 % der ertragsstärksten Kunden erbringen einen Ertrag, der doppelt so hoch ist wie der Ertrag aus der Gewinn und Verlustrechnung!!

Die nach dem Ertrag sortierten ersten 85 Kunden- aus über 900 - erbringen bereits den doppelten Ertrag der circa 3,3 Millionen € aus der G&V.

In diesem extremen Beispiel lässt sich sehr schön erkennen, wie viel Blindheit aus den Daten der normalen Buchhaltungstechnik erwächst.

Oder kennen Sie Ihr Kundengewinn Profil wie hier dargestellt? Außerdem wird jeder Kunde mit einer vollständigen Gewinn und Verlustrechnung gezeigt.

Thursday, July 23, 2009

Invitation for a free online workshop about Customer Profitability Analysis and Improvement

We show you with the help of our RBMCalculator-a versatile tool- how to generate a truly multi-dimensional cost and revenue model of an enterprise. We are applying a multi-dimensional decomposition process assigning activity costs to the dimension of customer, products, lines etc, all in one go capitalizing on our proprietary LabeledArray technology. Various analytical methods are used to show the performance and potential of the enterprise.

The RBMCalculator can be used during test phase for 1 months. Universities and similar institutions can apply for a free version.

Workshop date: tba

duration around one hour

Tuesday, June 9, 2009

Customer Profitability Improvement via Multi-dimensional Enterprise Business Modeling

I'm running a consulting business where I am passionate about helping companies to improve their customer profitability. We achieve this by building a multidimensional business model, reflecting all important dimensions on the revenue and cost side. Technology wise, we have developed a process we call RapidBusinessModeling, where the underlying engine is Mathematica. We are using the power of Mathematica without the need for the business user to learn about Mathematica. The touch and feel is Java like. The underlying engine allows us to use unprecedented capabilities and multi-dimensional decomposition steps just by drag-and-drop. With this we are building a multidimensional business model on the basis of activity based costing principles,rate based or time driven or in hybrid mode . This state-of-the-art technology allows also for customer profitability and potential at a glance, including the P&L of each customer.Furthermore, we can use our software for the rapid and cost-effective deployment of the resulting business models.With our PerformanceManagementSuite we are enabling our clients and users to get the information they need when they need it. PerformanceManagementSuite depicts customer profitability analysis via analytical tools like a dynamic WhaleCurve, a dynamic Potentializer, a dynamic Global Performance Overview-the company can see their profitability, pricing and overall profit-potentials at a glance by country in all details.

Web Site RapidBusinessModeling

Web Site RapidBusinessModeling

Subscribe to:

Posts (Atom)